Процедура возврата товара

"Порядок оформления операций зависит от времени возврата денег. Если деньги возвращаются в день оплаты до закрытия смены необходимо на сумму возврата оформить акт по форме №КМ-3, утвержденной Постановлением Госкомстата от 25.12.98 №132, к которому прикладывается наклеенный на лист бумаги погашенный чек и первоначально выписанный счет (если таковой имелся). А также делается соответствующая запись в журнале кассира-операциониста (форма КА-4) в графу «Сумма денег, возвращённая покупателеям (клиентам) по неиспользованным кассовым чекам».

При возврате денег не в день оплаты следует руководствоваться требованиями п.п.14 и 15 Порядка ведения кассовых операций в Российской Федерации (утверждён Решением совета директоров ЦБ РФ от 22.09.93 №40). Возврат денег в таком случае осуществляется из главной кассы с оформлением расходно-кассового ордера (форма КО-2). "

При работе на ККМ рано или поздно возникает необходимость производить операцию возврата товара. Практика показывает, что большинство операторов недопонимают суть процесса. Все современные ККМ производят операцию возврата. Однако вопреки распространному заблуждению - сумма возврата не отнимается от необнуляемого итога, а только убавляет наличность в кассе, и к тому же плюсуются в регистры возврата.

Приведенная таблица показывает, как влияет операция возврата на регистры ККМ.

| Сумма выручки за день | Сумма наличности за день | Сумма, которая запишется в фискальную память (ФП) | Сумма возврата | Необнуляемый итог за весь период работы | |

| Показания отчета с гашением без операции возврата | 40 000-00 | 40 000-00 | 40 000-00 | 0-00 | 171987-58 |

| Показания отчета с гашением с операцией возврата на 10000-00 руб | 40 000-00 | 30 000-00 | 40 000-00 | 10 000-00 | 171987-58 |

Как видно из таблицы, возврат не только не уменьшает текущую выручку за день, а к тому же, еще и прибавляет регистр возврата.

|

|

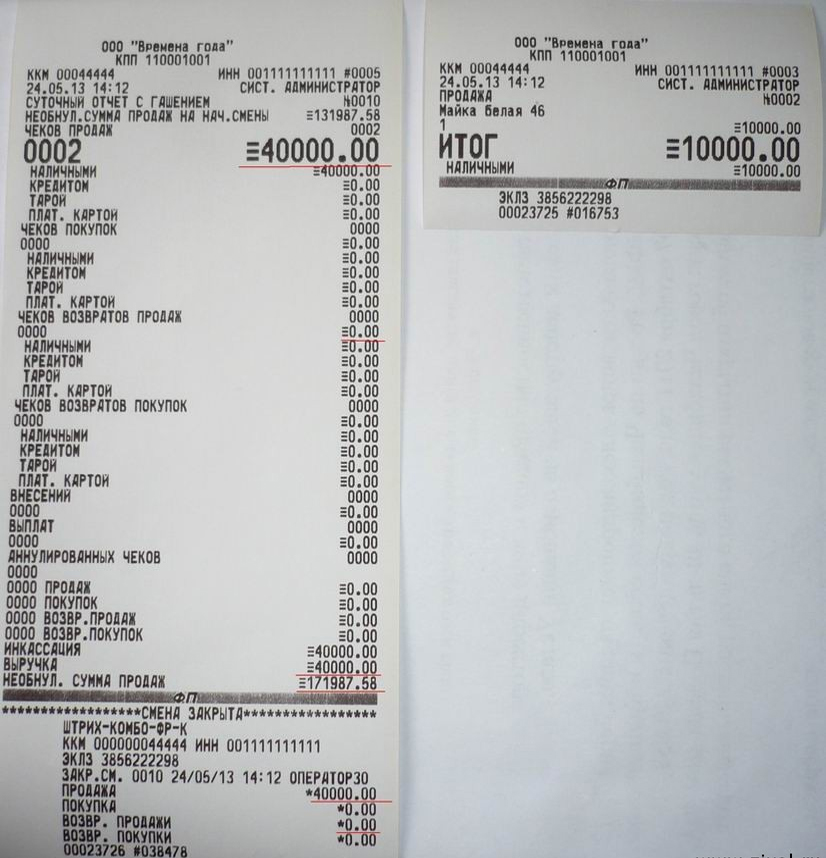

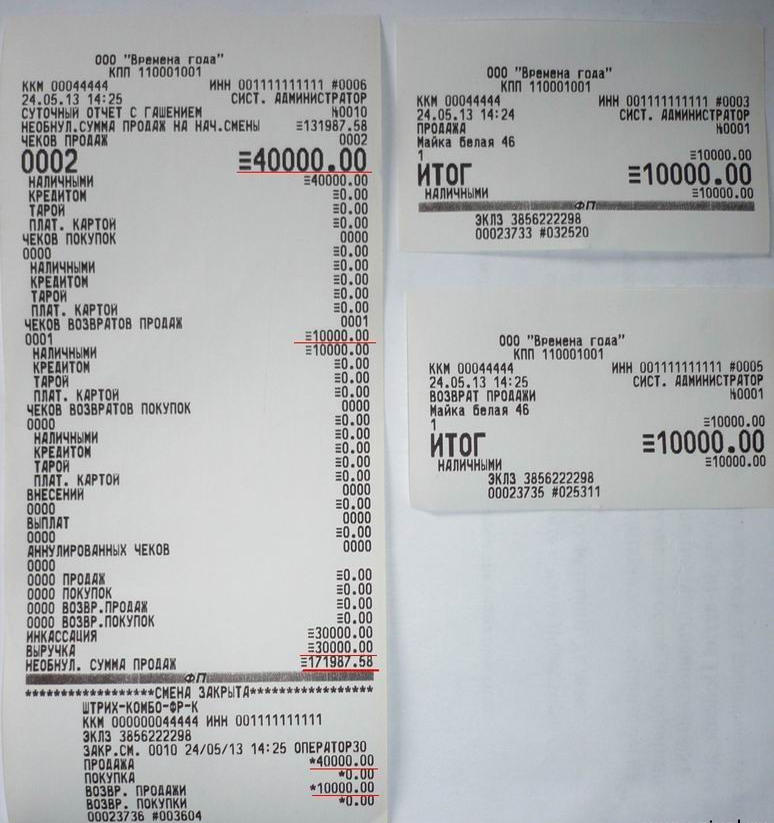

| Рис. Пример Z отчета в случае ошибочно пробитого чека. | Рис. Пример Z отчета в случае возврата товара. |

В приведенных для примера Z отчетах, для полного понимания, суммы одинаковы, только в случае возврата товара по кассовому аппарату пробит чек возврата на 10 000-00 руб. Мы видим:

- необнуляемый итог одинаков в обоих случаях (строка: "Необнул. сумма продаж =171987.58 ")

- в фискальную память в обоих случаях зафиксировалась одинаковая сумма (строка: Жирным удвоенным шрифтом "0002 =40000.00" )

- в ЭКЛЗ в обоих случаях зафиксировалась одинаковая сумма (строка: "Продажа *40000.00" )

- в случае возврата товара, регистр возврата товара увеличился на 10 000-00 руб. и в фискальную память не сохранился. Что в принципе отмечено на чеке возврата товара - чек не имеет фискальных признаков.

Фискальный признак - это специальный символ на чеке, который гарантирует защиту от подделки. Также является признаком фискального чека, то есть чек сохранится в фискальной памяти. Для рассматриваемого ККМ - это темная полоса с надписью ФП в центре полосы.

(строка в секции чеков возвратов продаж: "0001 =10000.00" )

- В случае возврата товара, в ЭКЛЗ сумма возврата товара сохранилась (строка: "возвр. продаж *10000.00 ")

Возникает вопрос, для чего нужен возврат. Во первых благодоря операции возврата, товароучетная программа понимает, что возвращаемый товар нужно вернуть на склад. Во вторых, там, где ведется строгий учет денежной наличности в денежном ящике – эта операция просто необходима, для сведения наличности под конец смены.

При возврате товара купленного по банковской карточке (безналичный расчет), следует руководствоваться договором эквайринга.

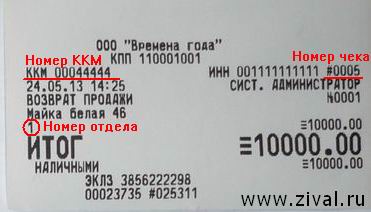

- Для проведения возврата кассиру необходимо :

1. Прямой чек, чек на сумму, которую надо вернуть и предоставленный покупателем вместе с товаром, изымается у покупателя.

2. Товар, предъявляемый для возврата, изымается у покупателя.

3. Заявление от покупателя на имя директора торгового объекта на возврат товара, с указанием причины возврата, изымается у покупателя. К заявлению прикрепляется прямой чек.

4. Гражданский паспорт покупателя, необходим для удостоверения личности, записываются данные о покупателе.

5. Сделать операцию возврата в товароучетной программе. -

После проведения операции возврата, кассир обязан заполнить акт по форме КМ-3, прикрепить к нему чек возврата товара и передать вместе с указанными выше документами в бухгалтерию.

|

|

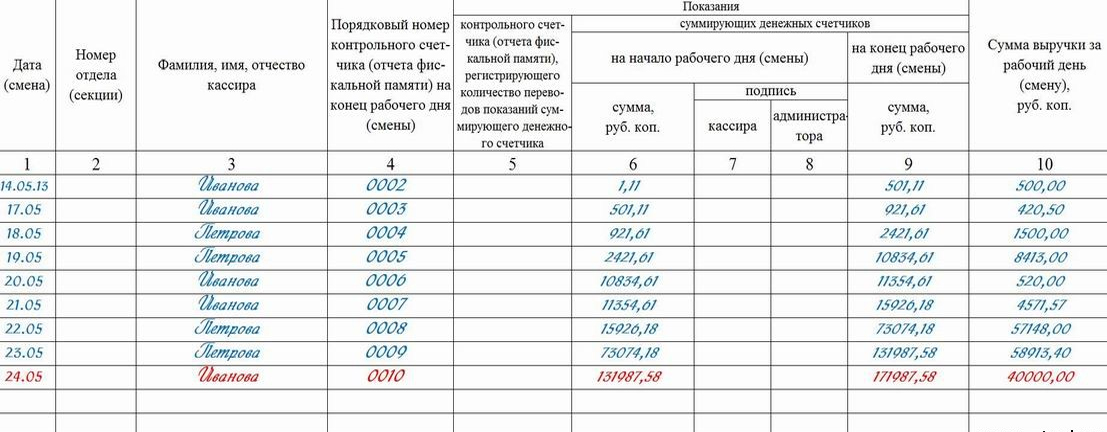

| Рис. Примерный образец заполнения книги кассира четная страница, в случае возврата товара или ошибочно пробитого чека. | Рис. Примерный образец заполнения книги кассира нечетная страница, в случае возврата товара или ошибочно пробитого чека. |

На практике происходит следующее. Для упрощения процедуры возврата, кассир, как правило, изымает у покупателя прямой чек и товар, выдавая покупателю деньги за товар по прямому чек (несмотря на текущую цену товара). А прямой чек списывается кассиром, как ошибочно выбитый. Благодаря этому ускоряется процедура возврата товара, исключая конфликты с покупателем.

Такая процедура не приемлема в тех случаях, когда ведется учет товара с помощью товароучетной программы, или на торговых объектах, где наличность в кассе контролируется посредством кассового аппарата.

Следует напомнить, что при возврате товара в день продажи товара, наличные деньги на возврат изымаются из денежного ящика ККМ, по которому проведена продажа. Если ККМ, по которому проведена продажа товара, не работает, либо товар был продан в более ранний период, то в такой ситуации необходимо выписать расходно-кассовый ордер с главной кассы на сумму возврата с указанием причины.

Бланк формы КМ-3. Скачать.

Пример заполнения КМ-3 на примере чека возврата ККМ Штрих-Комбо-ФР-К.

Пример заполнения КМ-3 на примере ошибочно выбитого ККМ Штрих-Комбо-ФР-К.

Пример заполнения объяснительной на ошибочно выбитый чек;

Внимание! Вышеприведенный материал носит рекомендательный и информационный характер. Для более правильного оформления возврата товара необходимо обратиться в ИФНС России по месту нахождения ККМ.

0 комментариев